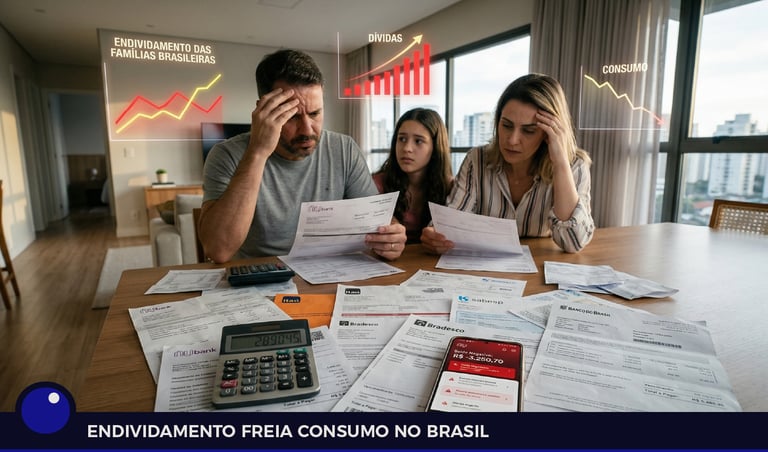

Dívidas das famílias limitam crescimento do consumo mesmo com alta salarial

Alta de renda nem sempre significa melhora imediata no consumo. Em muitos casos, fatores estruturais acabam interferindo na forma como as famílias utilizam seus ganhos. E o resultado pode ser bem diferente do esperado.

ECONOMIAMERCADO

Por Redação InfoDot

4/7/20263 min read

É esse cenário que um estudo do Departamento de Pesquisa Econômica (DPEc) do banco Banco Daycoval busca explicar. Assinado pelos economistas Rafael Cardoso, Julio Cesar Barros e Antonio Ricciardi, o levantamento mostra que o crescimento da massa salarial real no Brasil já não se traduz com a mesma intensidade no consumo das famílias.

Segundo a análise, a principal razão para essa desconexão é o avanço do endividamento familiar, que alcançou níveis historicamente elevados nos últimos meses. Esse movimento tem reduzido a capacidade das famílias de transformar renda em consumo.

Os dados indicam um ponto crítico importante: quando a relação entre dívida e renda supera 39,6%, o efeito da massa salarial sobre o consumo recua de 0,29 para 0,17, representando uma queda de aproximadamente 40% no impacto sobre o consumo.

A evolução ao longo do tempo reforça esse quadro. Em 2005, o endividamento correspondia a 17% da renda, enquanto em 2025 esse número se aproxima de 50%. O principal vetor desse crescimento foi o crédito habitacional, que saltou de 2,6% para 18,5% no mesmo período, conforme dados do Banco Central do Brasil.

Já o comprometimento da renda com dívidas atingiu 29,33% em janeiro, o maior nível desde o início da série histórica, iniciada em 2005. No campo político, o tema tem sido tratado como prioridade pelo presidente Luiz Inácio Lula da Silva em ano eleitoral, e há expectativa de que o Ministério da Fazenda apresente um novo projeto voltado à redução do endividamento.

De acordo com o modelo utilizado no estudo, o limite considerado crítico foi ultrapassado de forma consistente em 2020, mantendo a economia desde então em um regime de alto endividamento.

Nesse contexto, o papel do crédito também muda. Em ambientes de baixo endividamento, o consumo reage principalmente ao aumento da renda, enquanto o crédito apresenta efeito estatisticamente irrelevante. Já em cenários de dívida elevada, o crédito passa a ter contribuição positiva, com impacto estimado em 0,10 ponto percentual, indicando que as famílias recorrem a empréstimos para sustentar o consumo.

A análise identifica ainda duas fases recentes. Entre o terceiro trimestre de 2020 e o fim de 2022, período marcado pela pandemia e pela recuperação econômica, o alto endividamento teve efeito positivo, já que o crédito compensou a queda da renda e sustentou o consumo, que apresentou desempenho superior ao cenário de menor endividamento.

A partir de 2023, entretanto, esse comportamento se inverteu. A desaceleração das concessões de crédito para pessoas físicas reduziu o suporte ao consumo, enquanto o alto nível de dívidas continuou limitando o impacto da renda.

Como consequência, o consumo das famílias passou a crescer menos. Desde então, o avanço acumulado ficou 3 pontos percentuais ao ano abaixo do que seria observado em um cenário de menor endividamento, diferença que chega a 3,6 pontos percentuais em 2025.

O estudo também aponta que modelos tradicionais tendem a superestimar o consumo recente ao desconsiderar o peso do endividamento elevado. Já abordagens que incorporam mudança de regime conseguem capturar melhor a desaceleração observada, ao considerar a perda de transmissão da renda.

Na avaliação dos economistas, enquanto o nível de endividamento permanecer acima do limite crítico, o crescimento da massa salarial continuará tendo impacto restrito sobre o consumo das famílias. Diante desse quadro, a redução do endividamento, ou desalavancagem, aparece como fator essencial para uma recuperação mais consistente do consumo no país.

O equilíbrio financeiro das famílias é peça-chave para que o crescimento da renda se transforme, de fato, em melhoria concreta no dia a dia.