Número de brasileiros inadimplentes bate recorde e chega a 81,7 milhões em 2026

O Brasil registra um avanço contínuo no número de inadimplentes, com impacto direto no orçamento das famílias. Mesmo com mudanças na política de juros, o cenário segue pressionado e sem sinais de melhora no curto prazo.

ECONOMIA

Por Redação InfoDot

3/26/20264 min read

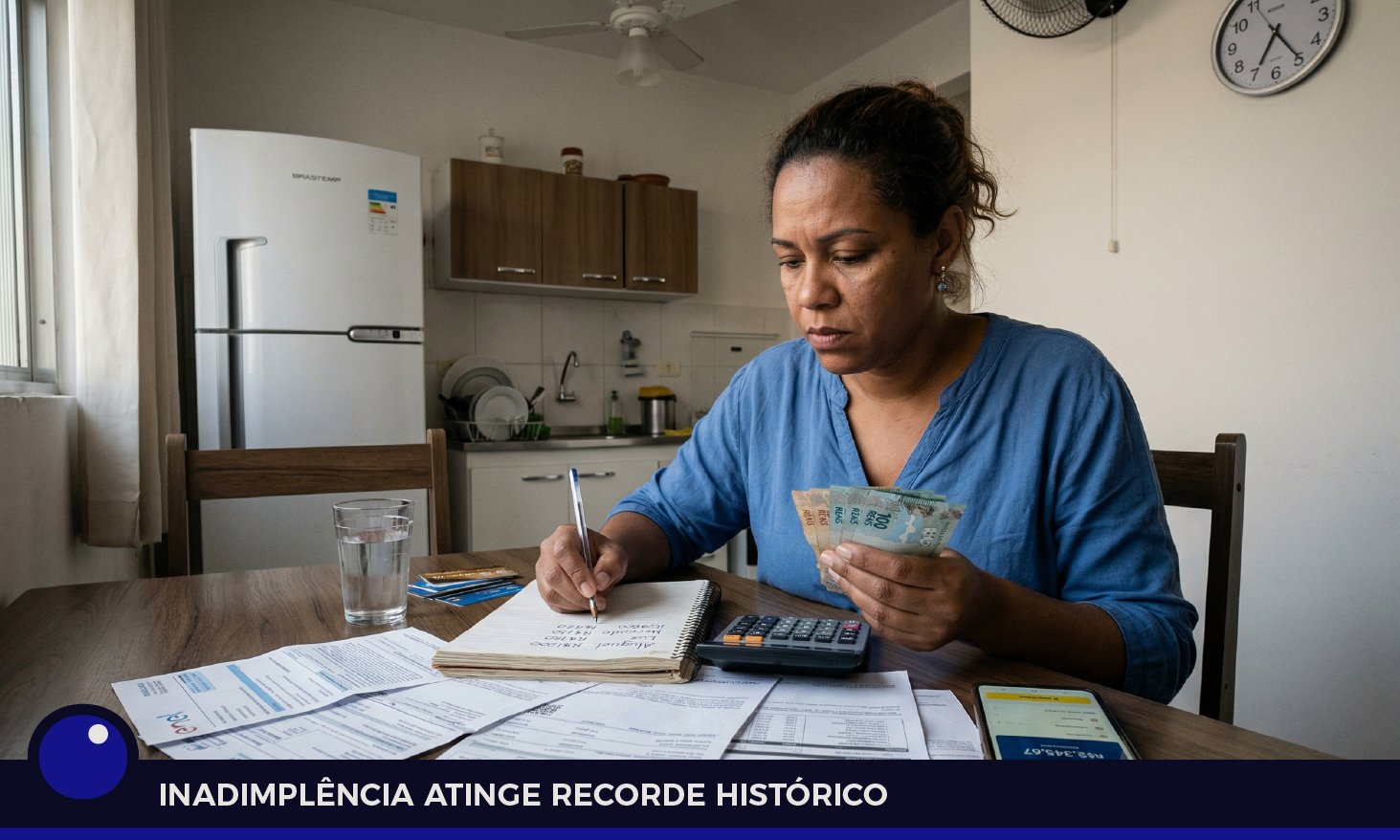

Equilibrar as contas no fim do mês tem se tornado uma tarefa cada vez mais difícil para milhões de brasileiros. Em meio a custos elevados e renda comprometida, o país alcança um novo marco preocupante no endividamento da população.

Dados do estudo inédito “Mapa da Inadimplência”, elaborado pela Serasa, mostram que o total de brasileiros inadimplentes chegou a 81,7 milhões em fevereiro de 2026, o maior patamar já registrado. Em comparação com o mesmo mês de 2016, quando eram 59 milhões, houve um crescimento de 38% ao longo de uma década.

Além do aumento no número de pessoas com dívidas em atraso, o valor médio devido também subiu. Em 2016, cada inadimplente devia, em média, R$ 5.880,02. Já em 2026, esse valor passou para R$ 6.598,13, representando uma alta de 12,2%.

Mesmo com a recente redução da taxa básica de juros, definida pelo Comitê de Política Monetário (Copom), que levou a Selic a 14,75% pela primeira vez em quase dois anos, a perspectiva não é de alívio imediato. Desde 2021, os indicadores vêm atingindo recordes sucessivos, e a tendência é de continuidade desse quadro nos próximos meses.

A relação entre juros e inadimplência, embora existente, não é determinante isoladamente. Em 2020, por exemplo, mesmo com a taxa em 4,5%, o número de inadimplentes subia para 63,9 milhões. Segundo Camila Abdelmalack, economista-chefe da Serasa, “Inadimplência não é exclusivamente sobre o efeito da taxa de juros, mas como está o nível da atividade econômica naquele momento”.

O contexto atual reforça essa avaliação. Apesar da taxa de desemprego em níveis historicamente baixos, o custo do crédito ainda é considerado elevado, o que dificulta a recuperação dos indicadores. A Serasa adota uma visão mais cautelosa que outros agentes do mercado e já projetava, antes mesmo das revisões recentes, que a Selic encerraria 2026 em 13%. “Vamos navegar num cenário com bastante incerteza por conta do contexto político”, afirma Abdelmalack.

O peso das despesas básicas tem sido um fator central nesse cenário. Em média, 70,5% da renda dos brasileiros está comprometida com contas essenciais, como água, energia elétrica, telecomunicações e dívidas como cartão de crédito. Com isso, sobra pouco espaço no orçamento para outras necessidades, incluindo alimentação, o que acaba empurrando dívidas atrasadas para segundo plano.

A percepção da população acompanha esse movimento. Segundo levantamento da Serasa, 70% dos brasileiros notaram aumento no custo de vida no último ano. Entre os principais responsáveis estão os gastos com supermercado (31%), contas recorrentes (23%) e moradia (13%). Itens básicos, que antes tinham menor peso, passaram a ocupar posição de destaque no orçamento familiar.

Esse novo cenário também alterou o perfil das dívidas. Contas essenciais ganharam relevância, com crescimento de 7 pontos percentuais entre os principais débitos. O cartão de crédito ampliou sua participação, enquanto dívidas com telefonia diminuíram, influenciadas por campanhas de renegociação no setor.

A inadimplência segue concentrada entre os brasileiros de menor renda. Aqueles que recebem até um salário mínimo representam 48% do total, enquanto 30% ganham até dois salários mínimos. Houve também uma mudança de perfil de gênero, atualmente, as mulheres correspondem a mais de 50% dos inadimplentes.

De acordo com Aline Vieira, especialista em educação financeira da Serasa, esse dado está ligado à responsabilidade financeira dentro das famílias. “Quatro em cada 10 dizem que são responsáveis financeiramente pelas contas do lar, isso acaba explicando esse lugar de maior inadimplência. Sendo que 38% são as únicas responsáveis”.

Cada CPF negativado acumula, em média, quatro dívidas. Outra transformação relevante está na faixa etária, pessoas com mais de 60 anos já representam 19% dos inadimplentes. Esse aumento está associado à maior inclusão digital desse grupo, que também se torna mais vulnerável a fraudes.

Pesquisas recentes indicam que quatro em cada 10 idosos já sofreram golpes com prejuízo financeiro, muitas vezes relacionados ao uso crescente de tecnologias como inteligência artificial.

O setor financeiro continua sendo o principal responsável pelo volume de dívidas. Bancos, cartões e financeiras ampliaram sua participação de cerca de 38% no período pré-pandemia para aproximadamente 45% recentemente. Como consequência, as instituições passaram a reduzir a oferta de crédito mais barato, levando consumidores a recorrerem a modalidades com juros mais elevados.

Esse movimento dificulta a reversão do cenário. “Não devemos ter tão cedo essa reversão do cenário de inadimplência, por conta dessa concessão do crédito rotativo”, destaca Vieira.

O avanço da inadimplência revela mais do que números, ele expõe o desafio de equilibrar renda, consumo e acesso ao crédito, refletindo silenciosamente as escolhas econômicas e as limitações do cotidiano.